Как правильно сшить кассовую книгу — образец?

Как сшить кассовую книгу — образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Вам помогут документы и бланки:

- Как правильно подшить кассовую книгу

- Как прошнуровать кассовую книгу: инструкция

- Как прошить кассовую книгу: фото

- Итоги

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Ведут ее и обособленные подразделения. Но если ОП не осуществляет хранение наличных денег и по окончании проведения кассовых операций сдает наличные деньги в кассу юрлица с 30.11.2020 кассовую книгу оно может не вести.

Обычно книга заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Допустимы ли в кассовой книге исправления, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сшили кассовую книгу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

- Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска. Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

Как прошить кассовую книгу: фото

На представленном ниже фото наглядно показано, как сшивается кассовая книга (образец способа сшивания, который был подробно описан выше).

Как заполнить титульный лист кассовой книги, узнайте здесь.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы).

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Как сшивать кассовую книгу и отчет кассира

Кассовая книга не требует регистрации в налоговых органах. Тем не менее ее правильное ведение – актуальная задача для всех бухгалтеров. О том, как сшивать кассовую книгу и отчет кассира, чтобы избежать штрафных санкций за несоблюдение финансово-кассовой дисциплины, речь пойдет ниже.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации).

Прошивка книги

По завершении отчетного периода на последнем листе кассовой книги кассир обязан сделать отметку о количестве заполненных листов. Они должны быть проверены, подписаны и сохраняться на протяжении года. Брошюрование и прошивка листов производится после окончания книги или по завершении года (периода ведения документа).

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой, на которой необходимо:

- Указать общее количество прошитых листов.

- Поставить подпись главного бухгалтера (или руководителя организации).

- Заверить печатью (ее оттиск должен частично перекрывать лист книги и пломбу).

Электронный образец кассовой книги не прошивается, а заверение такого документа осуществляется при помощи цифровой подписи руководителя или главбуха.

Некоторые советы по прошивке (для документа, оформленного по форме КО-4):

- Сшивать книгу следует еще до того, как в нее внесены какие-либо записи.

- Нумеровать страницы необходимо шариковой ручкой, начиная с первой страницы.

- Следите за тем, чтобы номера на сшиваемом листе и отрывном талоне дублировались.

- Для прошивки лучше всего использовать суровую нить и пользоваться шилом.

- Титульный лист и обложка кассовой книги не прошиваются.

- Не следует сильно затягивать петлю нити на последней странице, т.к. это затруднит пользование документом.

- Части нити после узла необходимо запломбировать куском картона с наклеенным на него листом белой бумаги.

- Надписи на пломбе о количестве прошитых листов выполняются от руки.

Важно! С 07.04.2015 АО и ООО разрешено не иметь печатей (если это не оговорено особо в их уставных документах). Поэтому в таких организациях оттиск на пломбе не ставится.

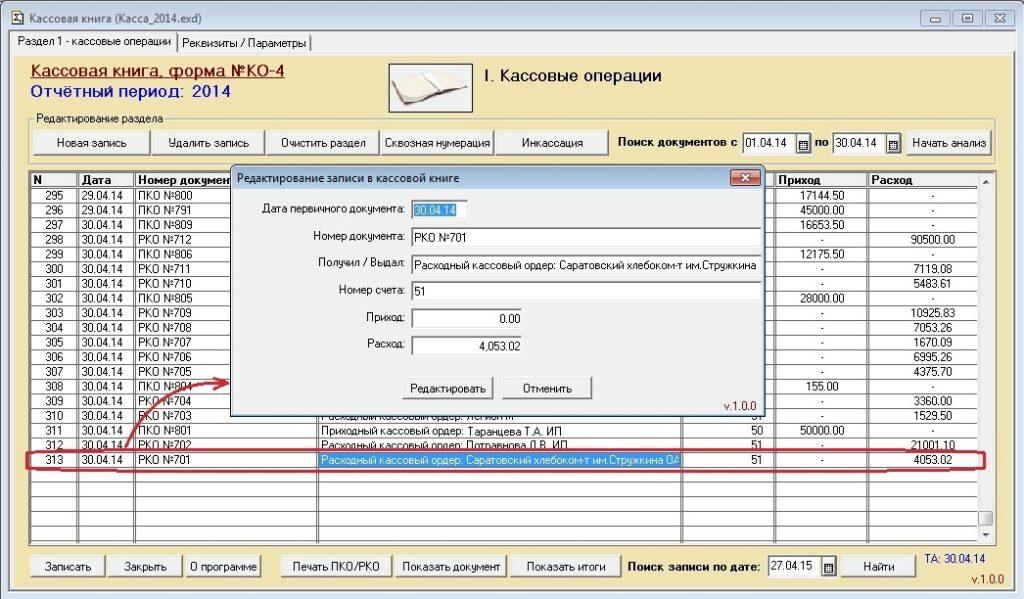

Кассовая книга, форма КО-4

Кассовая книга – это один из документов кассовой дисциплины, в котором отражается информация по всем поступлениям и выдачам наличных денег в кассе организации. Записи в кассовой книге осуществляет кассир (или лицо его замещающее) на основании каждого приходного (ПКО) и расходного (РКО) кассового ордера.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели больше не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Как правильно вести кассовую книгу в 2024 году

Кассовую книгу можно вести на бумажном носителе или в электронном виде:

- на бумажном носителе книга оформляется от руки или с использованием компьютера (другой техники) и подписывается собственноручными подписями.

- в электронном виде книга оформляется при помощи компьютера (другой техники) с обеспечением её защиты от несанкционированного доступа и подписывается электронными подписями.

По всей деятельности организации ведется одна кассовая книга (даже если осуществляется несколько видов деятельности на разных системах налогообложения).

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности.

Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО. В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись.

После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Обратите внимание, если в течение дня операции по кассе не проводились, то за этот день кассовую книгу заполнять не нужно.

Бланк кассовой книги (форма КО-4)

Кассовая книга (форма КО-4), действующая в 2024 году:

- cкачать бланк в формате word;

- скачать бланк в формате excel.

Как заполнить кассовую книгу

Инструкция по заполнению бланка кассовой книги

Титульный лист

В строке «Организация» указывается наименование организации в соответствии с учредительными документами (например, Общество с ограниченной ответственностью «Компания» или ООО «Компания»).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период, на который оформляется кассовая книга (например, КАССОВАЯ КНИГА на апрель 2024 г.).

Кассовый лист

В строке «Касса за» указывается день, за который формируется лист кассовой книги (например, за «15» апреля 2024 г.). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа» построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано» построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета» необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход» построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход» построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня» указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Образец заполнения кассовой книги

Юридические лица, применяющие в своем деле наличные деньги, должны проводить учет банкнот, выдаваемых и принимаемых кассиром. Регулируется проведение таких операций отдельным Указанием ЦБ от 2014 г., в ст.4.6. рассматривается вопрос о ведении кассовых книг (КК) разными категориями субъектов. Ниже мы рассмотрим особенности работы с образцом кассовой книги по форме КО-4 образца 2023 г.

Кто обязан завести журнал для учета операций с наличными средствами?

Такая документация относится к внутренним документам учреждений. В ней должны фиксироваться операции с наличными денежными массами. В итоге рассчитывается и отмечается дневное сальдо.

Исходя из Указания ЦБ, все юр.лица, организации любой формы собственности, обязаны вносить данные о поступающих ПКО, РКО за текущий день в кассовую книгу по образцу заполнения (форма КО-4).

Для субъектов ИП отдельно прописано, что при ведении учета денежных операций и других физических показателей с соблюдением норм права, КК можно не вести. С другой стороны, если для вашего бизнеса подобная форма контроля за средствами удобна (например, при сотрудничестве с наемными работниками вы расплачиваетесь наличкой), ИП может использовать стандартный образец кассовой книги. Это не обязанность, поэтому всегда можно отменить работу с КК специальным приказом.

Отдельно следует рассмотреть ведение КК обособленными подразделениями юр. лиц. Если они не хранят банкноты на месте по окончании рабочей смены, а отправляют их в основную кассу, оформляя необходимые документы, отдельную кассовую книгу вести не понадобится.

Кассовая книга: характеристики

Стоит уточнить, если вы не знаете, как оформлять кассовую книгу, начните с образцов, утвержденных Госкомстатом (№88, 1998 г.). В постановлении указываются обязательные для оформления КК параметры и пункты.

Однако на сегодня форма КО-4 не обязательно выглядит стандартизировано, главное условие – наличие обязательных информационных полей. КК может вестись в бумаге и в электронных документах. Оформление кассовой книги на бумажном носителе выполняется вручную или через распечатку с ПК (в удобной программе), образец должен заверяться подписью. А вот для того, чтобы защищать и подписывать электронный образец кассовых книг потребуется КЭП ответственных лиц.

Бумажную КК прошнуровывают, страницы нумеруют, заверяют печатью и подписью. Последней приклеивают бумагу с прописанным количеством страниц.

Если кратко перечислить обязательные страницы, любой образец кассовой книги формируется из:

- Обложки – титульного листа

- Основных листов кассовой книги;

- Последнего листа.

Один субъект хозяйства заводит КК в одном экземпляре для всех видов деятельности.

Как заполняются кассовые книги: образец и советы

Напомним, какие правила действуют для работы с КК, что важно учесть, работая с ними:

- Журнал заводят на начало каждого рабочего периода (квартал, год), закрывают в конце. При нехватке страниц создается новый журнал, в котором продолжается фиксация оборота средств.

- Вы выбираете, в какой форме вести учет: от руки, распечатывая или только в электронном виде. Главное – вносить данные о каждой операции точно и своевременно.

- Вручную данные вносятся ручкой, а не карандашом.

- Листы с данными состоят из двух равных частей – при заполнении вручную ответственное лицо дублирует записи за день. Второй экземпляр записей можно оторвать и передать в виде отчета в бухгалтерию.

- Когда рабочая смена завершается, книгу передают на утверждение бухгалтерам, ответственный специалист проверяет данные и утверждает их.

- Хранить заполненные документы нужно от 5 лет.

Подробнее рассмотрим, как оформляется титульный лист КК. За последнее время образец кассовой книги 2022 г. не менялся. Правила его заполнения продолжают действовать в 2023 г. Обложка содержит следующие данные:

- Наименование субъекта;

- Код по Общероссийскому классификатору предприятий и организаций.

- Период ведения книги.

Когда титульный лист заполнен, можно приступать к заполнению кассовой книги по образцу. На каждой странице есть несколько колонок, в них вносят следующую информацию:

- Дату и номер листа.

- Сумму остатка денежных средств в начале дня.

- В табличные строки – данные согласно ордерам: порядковый номер ордера, информацию о юридическом или физическом лице, на которое оформлен ордер, данные о номерах счетов, вносимые и выданные объемы денег.

- Образец заполнения вручную кассовой книги магазина или другой организации включает в себя пункт — «Итого за день»: в ней подводится итог по объему средств, прошедших через кассира.

- Отдельно рассчитывается остаток наличных в кассе и отмечается, сколько пойдет на выплаты сотрудникам.

Для каждой операции необходимо заполнить отдельную строку, а если ничего не происходило – оставить строку пустой. Не забывайте, что в конце смены лист подписывает назначенный сотрудник и контролирующее лицо.

Если вы являетесь субъектом ИП, для ведения книги учтите некоторые детали. В вашей КК должны отражаться номер и дата начала ее использования; ваши данные; наименование товаров и услуг; суммы поступлений или трат; сальдо.

Как заполняют кассовые книги в электронной форме: образец заполнения

В последние десятилетия все чаще бизнес выбирает электронные КК.

Это снижает затраты времени, уменьшает угрозу ошибок. Но работа в электронном формате несет свои сложности.

Прежде всего, компаниям необходимо подготовить файл в удобной программе, например, в Microsoft Excel или Google Sheets – скачать готовый образец бланка кассовой книги можно в интернете. Еще проще использовать специальные средства – в «1С:Бухгалтерия» создается нужная форма документа.

Сама операция по заполнению таблицы соответствует ручной версии – для электронной кассовой книги образец полностью соответствует физической форме.

Важно не забывать сохранять вносимые изменения (в Excel или PDF).

Ключевой момент работы с электронной версией книги – необходимость подписывать ее каждый день. Для этого используется усиленная квалифицированная электронная подпись, которая выдается персонально сотруднику. Поэтому, если почему-то ответственное лицо не может утвердить итог дня, возникают сложности. При увольнении сотрудника, нужно оперативно назначить нового ответственного и подготовить для него КЭП.

Кто отвечает за заполнение кассовых документов?

Для организации и правильного ведения КК, директор должен издать приказ о создании кассовой книги, указать ответственных за ее ежедневное заполнение и контроль лиц. Обычно эту обязанность берут на себя кассиры, бухгалтера и т.п., но в зависимости от состава персонала, заполнять документацию может и директор, и главбух, и даже бухгалтерия на аутсорсе.

В обязанности назначенного исполнителя входит скрупулезное внесение всех ПКО и РКО, сверка фактической суммы с суммой по документам, расчет сальдо. Итог заверяется подписями. Проверку данных выполняет главбух или руководитель, подтверждая результат подписью.

Если никаких действий с банкнотами не было, записи не осуществляются.

В кассовых книгах можно вносить исправления. Обязательно нужно расшифровать новую внесенную информацию, указать дату и заверить все подписью.

Нарушения или допущенные неточности в документе приводят к штрафным санкциям, поэтому важно, чтобы ответственные лица заранее ознакомились с образами того, как заполнять кассовую книгу вручную или в электронном виде, а также понимали степень ответственности.

Подводя итоги

В силу того, что КК нужно завести для большинства субъектов предпринимательства, ознакомление с правилами работы с такой документацией помогает избежать штрафов. Нарушения могут стоить до 50 тыс. руб. предприятию и до 5 тыс. руб. должностному лицу.

Образец заполнения кассовой книги и инструкция, представленные выше, помогут владельцам бизнеса вести свою кассовую документацию, соблюдая требования государства. А если вам нужно купить Рутокен ЭЦП 3.0 или необходимую ККТ – обращайтесь в компанию «КАССЦЕНТР». Среди наших товаров и услуг вы найдете все необходимое для эффективной автоматизации вашего бизнеса.