Математика и информатика. Учебное пособие по всему курсу

Учебное пособие по дисциплине «Математика и информатика» для студентов гуманитарных и педагогических специальностей очной формы обучения.

/сост. Егорова Э.В.– Тольятти: ТГУ, 2008.

В учебном пособии рассмотрены вопросы по математике: аксиоматический метод, теория множеств, основы теории вероятностей и математической статистики, а также вопросы по информатике: алгоримизация и программирование.

Изложено содержание теоретических вопросов по разделам математики и основам информатики в соответствии со стандартом. Рассмотрены примеры и даны вопросы для контроля по каждой теме.

Рекомендовано для студентов всех форм обучения гуманитарных направлений.

Научный редактор: к.т.н. Д.И. Панюков

Утверждено редакционно-издательской секцией методического совета института.

© Тольяттинский государственный университет, 2008

Случайные величины. Дискретная случайная величина.

Математическое ожидание

Второй раздел по теории вероятностей посвящён случайным величинам, которые незримо сопровождали нас буквально в каждой статье по теме. И настал момент чётко сформулировать, что же это такое:

Случайной называют величину, которая в результате испытания примет одно и только одно числовое значение, зависящее от случайных факторов и заранее непредсказуемое.

Случайные величины, как правило, обозначают через *, а их значения – соответствующими маленькими буквами с подстрочными индексами, например, .

* Иногда используют , а также греческие буквы

Пример встретился нам на первом же уроке по теории вероятностей, где мы фактически рассмотрели следующую случайную величину:

– количество очков, которое выпадет после броска игрального кубика.

В результате данного испытания выпадет одна и только грань, какая именно – не предсказать (фокусы не рассматриваем); при этом случайная величина может принять одно из следующий значений:

– количество мальчиков среди 10 новорождённых.

Совершенно понятно, что это количество заранее не известно, и в очередном десятке родившихся детей может оказаться:

, либо мальчиков – один и только один из перечисленных вариантов.

И, дабы соблюсти форму, немного физкультуры:

– дальность прыжка в длину (в некоторых единицах).

Её не в состоянии предугадать даже мастер спорта 🙂

Тем не менее, ваши гипотезы?

Коль скоро речь идёт о множестве действительных чисел, то случайная величина может принять несчётно много значений из некоторого числового промежутка. И в этом состоит её принципиальное отличие от предыдущих примеров.

Таким образом, случайные величины целесообразно разделить на 2 большие группы:

1) Дискретная (прерывная) случайная величина – принимает отдельно взятые, изолированные значения. Количество этих значений конечно либо бесконечно, но счётно.

…нарисовались непонятные термины? Срочно повторяем основы алгебры!

2) Непрерывная случайная величина – принимает все числовые значения из некоторого конечного или бесконечного промежутка.

Примечание: в учебной литературе популярны аббревиатуры ДСВ и НСВ

Сначала разберём дискретную случайную величину, затем – непрерывную.

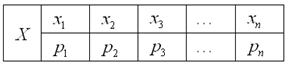

Закон распределения дискретной случайной величины

– это соответствие между возможными значениями этой величины и их вероятностями. Чаще всего закон записывают таблицей:

Довольно часто встречается термин ряд распределения, но в некоторых ситуациях он звучит двусмысленно, и поэтому я буду придерживаться «закона».

А теперь очень важный момент: поскольку случайная величина обязательно примет одно из значений , то соответствующие события образуют полную группу и сумма вероятностей их наступления равна единице:

или, если записать свёрнуто:

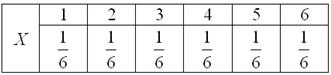

Так, например, закон распределения вероятностей выпавших на кубике очков имеет следующий вид:

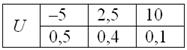

Возможно, у вас сложилось впечатление, что дискретная случайная величина может принимать только «хорошие» целые значения. Развеем иллюзию – они могут быть любыми:

Некоторая игра имеет следующий закон распределения выигрыша:

…наверное, вы давно мечтали о таких задачах 🙂 Открою секрет – я тоже. В особенности после того, как завершил работу над теорией поля.

Решение: так как случайная величина может принять только одно из трёх значений, то соответствующие события образуют полную группу, а значит, сумма их вероятностей равна единице:

– таким образом, вероятность выигрыша условных единиц составляет 0,4.

Контроль: , в чём и требовалось убедиться.

Ответ:

Не редкость, когда закон распределения требуется составить самостоятельно. Для этого используют классическое определение вероятности, теоремы умножения / сложения вероятностей событий и другие фишки тервера:

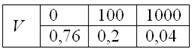

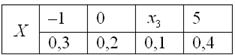

В коробке находятся 50 лотерейных билетов, среди которых 12 выигрышных, причём 2 из них выигрывают по 1000 рублей, а остальные – по 100 рублей. Составить закон распределения случайной величины – размера выигрыша, если из коробки наугад извлекается один билет.

Решение: как вы заметили, значения случайной величины принято располагать в порядке их возрастания. Поэтому мы начинаем с самого маленького выигрыша, и именно рублей.

Всего таковых билетов 50 – 12 = 38, и по классическому определению:

– вероятность того, что наудачу извлечённый билет окажется безвыигрышным.

С остальными случаями всё просто. Вероятность выигрыша рублей составляет:

Проверка: – и это особенно приятный момент таких заданий!

Ответ: искомый закон распределения выигрыша:

Следующее задание для самостоятельного решения:

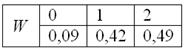

Вероятность того, что стрелок поразит мишень, равна . Составить закон распределения случайной величины – количества попаданий после 2 выстрелов.

…я знал, что вы по нему соскучились 🙂 Вспоминаем теоремы умножения и сложения. Решение и ответ в конце урока.

Закон распределения полностью описывает случайную величину, однако на практике бывает полезно (а иногда и полезнее) знать лишь некоторые её числовые характеристики.

Математическое ожидание дискретной случайной величины

Говоря простым языком, это среднеожидаемое значение при многократном повторении испытаний. Пусть случайная величина принимает значения с вероятностями соответственно. Тогда математическое ожидание данной случайной величины равно сумме произведений всех её значений на соответствующие вероятности:

или в свёрнутом виде:

Вычислим, например, математическое ожидание случайной величины – количества выпавших на игральном кубике очков:

В чём состоит вероятностный смысл полученного результата? Если подбросить кубик достаточно много раз, то среднее значение выпавших очков будет близкО к 3,5 – и чем больше провести испытаний, тем ближе. Собственно, об этом эффекте я уже подробно рассказывал на уроке о статистической вероятности.

Теперь вспомним нашу гипотетическую игру:

Возникает вопрос: а выгодно ли вообще играть в эту игру? …у кого какие впечатления? Так ведь «навскидку» и не скажешь! Но на этот вопрос можно легко ответить, вычислив математическое ожидание, по сути – средневзвешенный по вероятностям выигрыш:

, таким образом, математическое ожидание данной игры проигрышно.

Не верь впечатлениям – верь цифрам!

Да, здесь можно выиграть 10 и даже 20-30 раз подряд, но на длинной дистанции нас ждёт неминуемое разорение. И я бы не советовал вам играть в такие игры 🙂 Ну, может, только ради развлечения.

Из всего вышесказанного следует, что математическое ожидание – это уже НЕ СЛУЧАЙНАЯ величина.

Творческое задание для самостоятельного исследования:

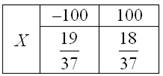

Мистер Х играет в европейскую рулетку по следующей системе: постоянно ставит 100 рублей на «красное». Составить закон распределения случайной величины – его выигрыша. Вычислить математическое ожидание выигрыша и округлить его до копеек. Сколько в среднем проигрывает игрок с каждой поставленной сотни?

Справка: европейская рулетка содержит 18 красных, 18 чёрных и 1 зелёный сектор («зеро»). В случае выпадения «красного» игроку выплачивается удвоенная ставка, в противном случае она уходит в доход казино

Существует много других систем игры в рулетку, для которых можно составить свои таблицы вероятностей. Но это тот случай, когда нам не нужны никакие законы распределения и таблицы, ибо доподлинно установлено, что математическое ожидание игрока будет точно таким же. От системы к системе меняется лишь дисперсия, о которой мы узнаем во 2-й части урока.

Но прежде будет полезно размять пальцы на клавишах калькулятора:

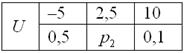

Случайная величина задана своим законом распределения вероятностей:

Найти , если известно, что . Выполнить проверку.

Тогда переходим к изучению дисперсии дискретной случайной величины, и по возможности, ПРЯМО СЕЙЧАС!! – чтобы не потерять нить темы.

Решения и ответы:

Пример 3. Решение: по условию – вероятность попадания в мишень. Тогда:

– вероятность промаха.

Составим – закон распределения попаданий при двух выстрелах:

– два попадания. По теореме умножения вероятностей независимых событий:

Проверка: 0,09 + 0,42 + 0,49 = 1

Ответ:

Примечание: можно было использовать обозначения – это не принципиально.

Пример 4. Решение: игрок выигрывает 100 рублей в 18 случаях из 37, и поэтому закон распределения его выигрыша имеет следующий вид:

Вычислим математическое ожидание:

Таким образом, с каждой поставленной сотни игрок в среднем проигрывает 2,7 рубля.

Пример 5. Решение: по определению математического ожидания:

поменяем части местами и проведём упрощения:

таким образом:

Выполним проверку:

, что и требовалось проверить.

Автор: Емелин Александр

(Переход на главную страницу)

© Copyright mathprofi.ru, Александр Емелин, 2010-2024. Копирование материалов сайта запрещено

Формулы онлайн: Случайные величины

В данном разделе вы найдете формулы по теории вероятностей в онлайн-варианте (в формате для скачивания — см. на странице Таблицы и формулы по теории вероятностей).

Каталог формул по теории вероятности онлайн

- Случайные события

- Случайные величины

- Распределения случайных величин

- Другие формулы по теории вероятностей

Случайные величины. Способы задания

Понравилось? Добавьте в закладки

Ряд распределения дискретной случайной величины

$$ \begin <|c|c|>\hline X_i & x_1 & x_2 & \dots & x_n \\ \hline p_i & p_1 & p_2 & \dots & p_n \\ \hline \end $$

Сумма вероятностей всегда равна 1 (условие нормировки):

Функция распределения (интегральная функция распределения)

Функция распределения случайной величины $X$ определяется по формуле $F(x)=P(X\lt x)$. Это неубывающая функция, принимающая значения от 0 до 1. Если задана плотность распределения $f(x)$, то функция распределения выражается как интеграл от плотности:

Плотность распределения (дифференциальная функция распределения)

Плотность распределения случайной величины $X$ определяется по формуле $f(x)=F'(x)$. Существует только для непрерывной случайной величины. Для нее выполняется условие нормировки (площадь под кривой вероятности равна 1):

Вероятность попадания случайной величины в заданный интервал

Может быть вычислена двумя способами:

1) через функцию распределения

$$P(\alpha \lt X \lt \beta) = F(\beta)-F(\alpha).$$

2) через плотность распределения

Случайные величины. Числовые характеристики

Математическое ожидание случайной величины

1) Для дискретной случайной величины $X$, заданной рядом распределения:

$$M(X) = \sum_^ x_i \cdot p_i.$$

2) Для непрерывной случайной величины $X$, заданной плотностью распределения:

Выполним теорию вероятностей на отлично

Дисперсия случайной величины

По определению дисперсия – это второй центральный момент:

$$ D(X) =M\left[ \left(X-M(X)\right)^2 \right] =M(X^2)-\left(M(X)\right)^2.$$

1) Для дискретной случайной величины $X$:

$$ D(X)= \sum_^ x_i^2 \cdot p_i — \left(M(X)\right)^2.$$

2) Для непрерывной случайной величины $X$:

Среднее квадратическое отклонение случайной величины

$$\sigma (X) = \sqrt.$$

Коэффициент вариации случайной величины

Начальный момент r–го порядка случайной величины

определяется по формуле:

В частности, первый начальный момент – это математическое ожидание: $\nu_1=M(X^1)=M(X).$

Центральный момент r – го порядка случайной величины

определяется по формуле:

$$\mu_r = M\left[ \left(X-M(X)\right)^r \right]$$

В частности, второй центральный момент – это дисперсия:

$$\mu_2 = M\left[ \left(X-M(X)\right)^2 \right] = D(X).$$

Асимметрия

Коэффициент асимметрии положителен, если правый хвост распределения длиннее левого (правая часть кривой более пологая), и отрицателен в противном случае. Если распределение симметрично относительно математического ожидания, то его коэффициент асимметрии равен нулю.

Эксцесс

Коэффициент эксцесса нормального распределения равен нулю. Он положителен, если пик распределения около математического ожидания острый, и отрицателен, если пик гладкий.

Спасибо за ваши закладки и рекомендации

Решенные задачи по теории вероятностей

Нужна готовая задача по терверу? Найдите на сайте-решебнике:

Формулы: законы распределения случайных величин

В данном разделе вы найдете формулы по теории вероятностей, описывающие законы распределения дискретных и непрерывных случайных величин: биномиальный, Пуассона, экспоненциальный, равномерный, нормальный.

Каталог формул по теории вероятности онлайн

- Случайные события

- Случайные величины

- Распределения случайных величин

- Другие формулы по теории вероятностей

Законы распределения на этой странице

Спасибо за ваши закладки и рекомендации

Дискретные случайные величины

Биномиальное распределение ДСВ

Пусть дискретная случайная величина $X$ — количество «успехов» в последовательности из $n$ независимых случайных экспериментов, таких что вероятность «успеха» в каждом из них равна $p$ («неуспеха» — $q=1-p$).

Закон распределения $X$ имеет вид:

| $x_k$ | 0 | 1 | . | k | . | n |

| $p_k$ | $q^n$ | $n\cdot p \cdot q^$ | $C_n^k \cdot p^k \cdot q^$ | $p^n$ |

Здесь вероятности находятся по формуле Бернулли:

$$ P(X=k) = C_n^k \cdot p^k \cdot (1-p)^ = C_n^k \cdot p^k \cdot q^, k=0,1,2. n. $$

Числовые характеристики биномиального распределения:

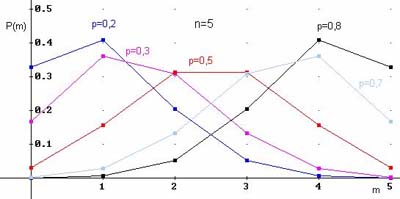

Примеры многоугольников распределения для $n=5$ и различных вероятностей:

Пуассоновское распределение ДСВ

Распределение Пуассона моделирует случайную величину, представляющую собой число событий, произошедших за фиксированное время, при условии, что данные события происходят с некоторой фиксированной средней интенсивностью и независимо друг от друга.

При условии $p\to 0$, $n \to \infty$, $np \to \lambda = const$ закон распределения Пуассона является предельным случаем биномиального закона. Так как при этом вероятность $p$ события $A$ в каждом испытании мала, то закон распределения Пуассона называют часто законом редких явлений.

Ряд распределения по закону Пуассона имеет вид:

| $x_k$ | 0 | 1 | . | k | . |

| $p_k$ | $e^<-\lambda>$ | $\lambda e^<-\lambda>$ | . | $\frac<\lambda^k>\cdot e^<-\lambda>$ | . |

Вероятности вычисляются по формуле Пуассона:

Числовые характеристики для распределения Пуассона:

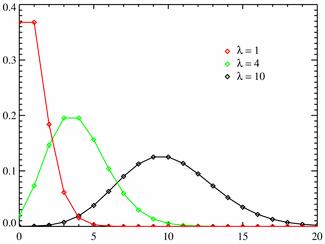

Разные многоугольники распределения при $\lambda = 1; 4; 10$.

Геометрическое распределение ДСВ

Пусть происходит серия независимых испытаний, в каждом из которых событие может появится с одной и той же вероятностью $p$. Тогда случайная величина $X$ — количество испытаний до первого появления события, имеет геометрическое распределение вероятностей.

Формула для вероятностей:

$$ P(X=k) = q^k \cdot p, k=0,1,2. n. $$

Ряд распределения геометрического закона:

| $x_k$ | 0 | 1 | 2 | . | k | . |

| $p_k$ | $p$ | $q\cdot p$ | $q^2 \cdot p$ | . | $q^k \cdot p$ | . |

Гипергеометрическое распределение ДСВ

Из урны, в которой находятся $N$ шаров ($K$ белых и $N-K$ чёрных шаров), наудачу и без возвращения вынимают $n$ шаров ($n \le N$). Найти закон распределения случайной величины $X$ — равной числу белых шаров среди выбранных.

Случайная величина $X$ может принимать целые значения от $0$ до $K$ (если $n \lt K$, то до $n$). Вероятности вычисляются по формуле: $$ P(X=k)=\frac^>, \quad 0\le k \le K. $$

$$M(X)=\frac\cdot n, \quad D(X)=\frac\cdot n \cdot \frac \cdot \frac.$$

Решаем теорию вероятностей на отлично. Закажите сейчас!

Непрерывные случайные величины

Показательное распределение НСВ

Экспоненциальное или показательное распределение — абсолютно непрерывное распределение, моделирующее время между двумя последовательными свершениями одного и того же события.

Плотность распределения величины $X$(везде $ \lambda \gt 0)$:

Функция распределения величины $X$:

Числовые характеристики можно найти по формулам:

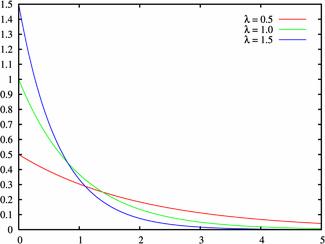

Плотность распределения при различных значениях $\lambda \gt 0$:

Равномерное распределение НСВ

Равномерный закон распределения используется при анализе ошибок округления при проведении числовых расчётов (например, ошибка округления числа до целого распределена равномерно на отрезке), в ряде задач массового обслуживания, при статистическом моделировании наблюдений, подчинённых заданному распределению.

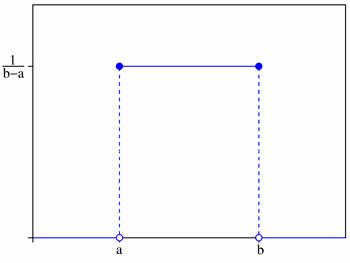

Плотность распределения на отрезке $(a;b)$:

$$ f(x)= \left\< \begin 0,\ x \le a\\ \frac ,\ a \lt x \le b, \\ 0,\ x \gt b, \\ \end \right. $$

$$ F(x)= \left\< \begin 0,\ x \le a\\ \frac ,\ a \lt x \le b, \\ 1,\ x \gt b, \\ \end \right. $$

Числовые характеристики равномерно распределенной случайной величины:

График плотности вероятностей:

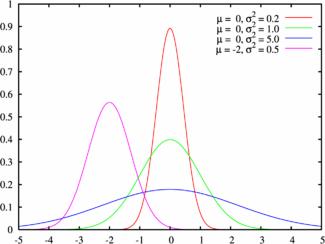

Нормальное распределение или распределение Гаусса НСВ

Нормальное распределение, также называемое распределением Гаусса, – распределение вероятностей, которое играет важнейшую роль во многих областях знаний, особенно в физике.

Физическая величина подчиняется нормальному распределению, когда она подвержена влиянию огромного числа случайных помех. Ясно, что такая ситуация крайне распространена, поэтому можно сказать, что из всех распределений в природе чаще всего встречается именно нормальное распределение — отсюда и произошло одно из его названий.

Плотность распределения нормальной случайной величины $X$ имеет вид:

При $a=0$ и $\sigma=1$ эта функция принимает вид:

Числовые характеристики для нормального распределения:

Пример графика плотности распределения для различных значений среднего и СКО:

Нормальный закон распределения случайной величины с параметрами $a=0$ и $\sigma=1$ называется стандартным или нормированным, а соответствующая нормальная кривая — стандартной или нормированной.

Функция Лапласа определяется как:

Вероятность попадания нормально распределенной случайной величины $X$ в заданный интервал $(\alpha, \beta)$:

$$ P(\alpha \lt X \lt \beta) = \Phi\left( \frac \right) — \Phi\left( \frac \right). $$

Вероятность отклонения нормально распределенной случайной величины $X$ на величину $\delta$ от математического ожидания (по модулю).

Спасибо за ваши закладки и рекомендации

Решенные задачи по теории вероятностей

Ищете готовые задачи по теории вероятностей? Посмотрите в решебнике: