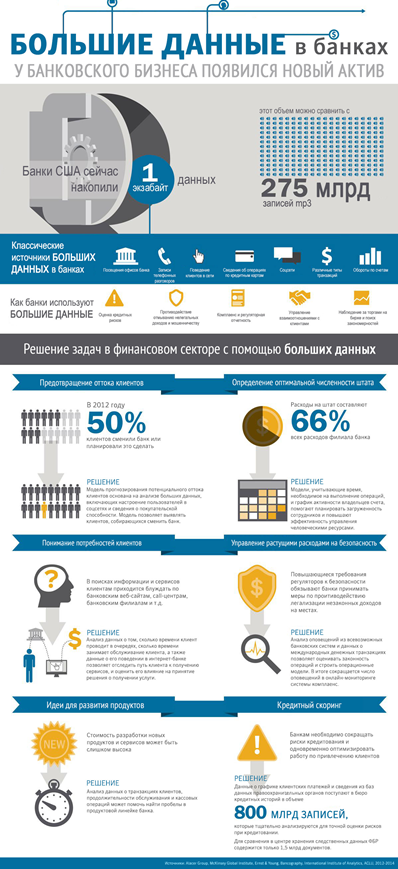

Как крупнейшие банки используют большие данные

На высококонкурентном рынке банки ищут возможности развития за счет использования новых технологий. В условиях, когда традиционные способы сбора и анализа данных у большинства участников развиты примерно в равной мере, возрастает роль технологий больших данных.

Согласно исследованиям Gartner, в 2013 г. продолжился рост инвестиций в большие данные. Количество компаний, задействованных в этом процессе, выросло до 64% по сравнению с 58% в 2012 г. Из них 30% уже инвестировали, 19% собираются сделать это в течение года, а оставшиеся 15% – в течение следующих двух лет.

Банковская индустрия стала одним из лидеров в использовании больших данных. По оценке Gartner, 34% банковских организаций уже вложили деньги в развитие этих технологий.

Данные зарубежных исследований подтверждаются и российскими. Опрос, проведенный CNews Analytics в январе 2014 г., показывает, что треть крупнейших российских банков использует технологии анализа больших данных, причем вся эта группа входит в первую двадцатку по размеру активов.

Основные задачи, для которых банки используют технологии анализа больших данных, – это оперативное получение отчетности, скоринг, недопущение проведения сомнительных операций, мошенничества и отмывания денег, а также персонализация предлагаемых клиентам банковских продуктов.

Технологии больших данных применяются в основном для анализа клиентской среды. Дмитрий Шепелявый, заместитель генерального директора SAP СНГ, приводит несколько примеров: «Американский банк PNC данные о поведении своих клиентов на сайтах, информацию о покупках и образе жизни конвертирует в политику гибкого начисления процентных ставок, которая в итоге выражается в цифрах роста капитализации. Commonwealth Bank of Australia (CBA) анализирует все транзакции своих вкладчиков, дополняя этот анализ сбором данных о них в социальных сетях. Связав эти потоки данных, банк добился значительного снижения процента неуплаты по кредитам. А в России интересен опыт Уральского банка реконструкции и развития – они стали работать с информацией по клиентской базе для создания кредитных предложений, вкладов и других услуг, которые могут максимально заинтересовать конкретного клиента. Примерно за год применения ИТ-решений розничный кредитный портфель УБРиР вырос примерно на 55%».

Инфографика: Что могут большие данные в банках?

Источник: Alacer Group, 2014

Динара Еникеева, Минздрав Башкортостана: Цифровые технологии снижают нагрузку на врачей, позволяя им сосредоточиться на лечении пациентов

Цифровизация

Как сообщили CNews в «Альфа-банке», в 2013 г. в банке была успешно завершена разработка прототипа решения по взаимодействию с социальными сетями, сейчас идет несколько пилотных проектов, исследующих различные бизнес-гипотезы. «Банки обладают колоссальным объемом структурированной клиентской информации, которая может быть успешно обработана с применением технологий больших данных. Это позволяет на основании анализа клиентского поведения, клиентской активности и клиентских операций быстро принимать решения и делать высоко релевантные предложения банковских продуктов», – об этом рассказал Максим Азрильян, главный технический архитектор центра инноваций и технологий электронного бизнеса «Альфа-банка».

При этом банкиры отмечают, что для использования больших данных финансовая организация должна иметь достаточный уровень зрелости как с позиции бизнеса, так и с точки зрения ИТ. «Основная ошибка – заниматься большими данными тогда, когда потребность в этом еще не созрела. Не нужно инвестировать в проект только потому, что это модно или потому, что этого требует акционер. Big Data «приходит» сама, когда рост количества накопленной информации и средств ее обработки вдруг дает качественный скачок в получаемых знаниях. Искусственно, без необходимости, без сложившейся инфраструктуры этого не сделать» – считает Дмитрий Кузякин, вице-президент и директор департамента CRM банка ВТБ24.

Используя алгоритмы социальных медиа, банки могут оперативно оценить настроения клиентов, понять их отношение к новым продуктам и сервисам, улучшить качество предоставляемых услуг, учитывая мнения потребителей. Так, один лишь анализ действий клиентов в мобильных банковских приложениях может заменить долгие и дорогие опросы, направленные на повышение качества обслуживания.

Возможности MySQL и PostgreSQL: взгляд инфраструктурного провайдера

Технологии больших данных также могут использоваться в оценке кредитоспособности, скоринговых системах. Чем больше информации о потребителе собрано (анализ кредитной истории, активность в социальных медиа, образ жизни и пр.), тем проще избежать кредитных рисков.

Банки также могут увеличивать продажи и снижать затраты, используя большие данные. Потребители банковских услуг постоянно совершают покупки со своих карт, что позволяет финансовым организациям найти закономерности в потребительском поведении и предлагать услуги в нужное время нужному клиенту, повышая коэффициент конверсии.

Топ-9 примеров использования Data Science в банковской сфере

Использование Data Science в банковской сфере — это больше, чем тенденция, поэтому стало необходимостью идти в ногу с конкурентами. Банки должны понимать, что технологии big data могут помочь им эффективно распределить свои ресурсы, принять более разумные решения и повысить производительность.

Ниже представлен список примеров использования data science в области банковской деятельности, которые мы объединили, чтобы дать вам представление о том, как вы можете работать с большими объемами информации и как эффективно использовать их.

Обнаружение мошенничества

Machine learning имеет решающее значение для эффективного обнаружения и предотвращения мошенничества в использовании кредитных карт, в бухгалтерском учете, в страховании и т. д. Заблаговременное обнаружение мошенничества в банковской сфере имеет важное значение для обеспечения безопасности клиентов и сотрудников. Чем раньше банк обнаруживает мошенничество, тем быстрее он может ограничить доступ к банковскому счету, чтобы минимизировать потери. Внедряя ряд схем обнаружения мошенничества, банки могут обеспечить необходимую защиту и избежать значительных потерь.

К ключевым моментам обнаружения мошенничества относятся:

- Получение выборок данных для оценки модели и предварительного тестирования;

- Оценка модели;

- Стадия тестирования;

Поскольку наборы данных всегда разные, каждый требует индивидуальной подготовки и корректировки Data scientist’ами. Преобразование глубоких теоретических знаний в практическое применение требует опыта в методах интеллектуального анализа данных, таких как объединение, кластеризация, прогнозирование и классификация.

Наглядным примером обнаружения мошенничества с помощью использования Data Science является случай, когда осуществляются большие транзакции, и система предотвращения мошенничества банка настроена на то, чтобы приостановить их, пока владелец счета не подтвердит сделку. Для новых учетных записей данная система может исследовать нетипично дорогие покупки популярных товаров или несколько учетных записей, открытых за короткий период с аналогичными данными.

Управление данными клиента

Банки вынуждены собирать, анализировать и хранить огромные объемы данных. Но вместо того, чтобы рассматривать это как обязательное условие для выполнения банковских операций, средства машинного обучения и сбора данных могут превратить это в возможность узнать больше о своих клиентах, чтобы стимулировать новые возможности получения дохода.

В настоящее время банковское обслуживание в электронной форме становится все более популярным и широко используемым. Это создает терабайты данных о клиентах, поэтому первым шагом Data scientist’ов является выделение необходимых данных. После этого, имея информацию о поведении пользователя и его предпочтениях, Data scientist’ы с помощью точных моделей машинного обучения могут открыть новые возможности получения доходов для банков, изолируя и обрабатывая конкретно эту информацию для принятия бизнес-решений.

Моделирование рисков для инвестиционных банков

Моделирование рисков является приоритетом для инвестиционных банков, поскольку оно помогает регулировать финансовую деятельность и играет самую важную роль при определении тарифов финансовых инструментов. Инвестиционно-банковская деятельность оценивает стоимость компаний для создания капитала корпоративного финансирования, содействия слияниям и поглощениям, проведения корпоративной реструктуризации или реорганизации, а также в инвестиционных целях.

Вот почему моделирование рисков представляется чрезвычайно важным аспектом для банков и лучше всего осуществляется при наличии большего объема информации и информационных инструментов. Теперь, благодаря способностям Big Data, новаторы в банковской деятельности используют новые технологии для эффективного моделирования рисков и, следовательно, принимают более взвешенные решения.

Персонализированный маркетинг

Ключом к успеху в маркетинге является создание индивидуального предложения, которое соответствует потребностям и предпочтениям конкретного клиента. Аналитика данных позволяет создавать персонализированный маркетинг, который предлагает нужный продукт нужному человеку в нужное время на нужном устройстве. Работа с данными широко используется для целевого отбора с намерением определить потенциальных клиентов для нового продукта.

Data scientist’ы используют поведенческие, демографические и исторические данные о приобретении товара с целью создания модели, которая прогнозирует ту или иную реакцию клиента на продвижение или предложение. Таким образом, банки могут совершить эффективную персонализированную работу с информацией о клиентах и, тем самым, улучшить свои отношения с ними.

Прогноз продолжительности жизни

Величина жизненного цикла клиентов (CLV) является прогнозом показателя прибыли, которую получит бизнес в результате взаимодействия с пользователями на протяжении жизни. Важность данной величины быстро растет, так как она помогает создавать и поддерживать выгодные отношения с отдельными клиентами, что повышает прибыльность и рост бизнеса.

Привлечение и удержание прибыльных клиентов является все более острой проблемой для банков. По мере усиления конкуренции, банки теперь нуждаются во всестороннем представлении каждого клиента, чтобы эффективно концентрировать свои ресурсы. Вот где вступает в действие data science. Поскольку необходимо учитывать, что требуется проанализировать большой объем данных, таких как: обзор новых и ушедших клиентах, использование разнообразных банковских продуктов и услуг, их объем и окупаемость, а также другие характеристики, включая географические, демографические и рыночные показатели.

Кроме того, требуются постоянное обновление, сортировка и прочие манипуляции с этими данными, чтобы они сохраняли свою значимость и актуальность. В арсенале data scientist’ов есть много инструментов и подходов для разработки модели CLV, такой как обобщенные линейные модели (GLM), поэтапная регрессия, классификация и деревья регрессии (CART). Создание прогностической модели для определения будущих маркетинговых стратегий на основе CLV — бесценный процесс, в результате которого банкам удается добиться поддержания прочных отношений с клиентами в течение всего жизненного цикла, что приводит, опять же, к повышению прибыльности и росту банка.

Аналитика в режиме реального времени и прогноза

Растущее значение аналитики в банковской сфере нельзя недооценивать. Алгоритмы машинного обучения и приемы data science могут значительно улучшить стратегию развития банка, поскольку каждая банковская операция тесно связана с аналитикой данных. Так как доступность и разнообразие информации быстро растут, аналитика становится более сложной и скрупулезной.

Потенциальная ценность имеющейся информации поразительна: количество значимых данных, отражающих конкретные факты, существенно выросло за последние несколько лет, в то время как затраты на их переработку снижаются. Отличие действительно релевантных данных от прочей информации способствует эффективному решению проблем и принятию более разумных стратегических решений. Аналитика в реальном времени помогает понять проблему, которая удерживает бизнес, в то время как интеллектуальная аналитика помогает в выборе правильной техники для ее решения. Значительно лучшие результаты могут быть достигнуты путем интеграции аналитики в рабочий процесс банка, чтобы заранее избежать потенциальных проблем.

Сегментация клиентов

Сегментация означает выделение групп клиентов на основе их поведения (для поведенческой сегментации) или конкретных характеристик (например, региона, возраста, дохода для демографической сегментации). В арсенале data scientist’ов есть множество методов, таких как кластеризация, деревья решений, логистическая регрессия и т.д., которые помогают изучать CLV каждого сегмента клиентов и выявлять наиболее и наименее ценные из них.

Нет необходимости доказывать, что такая сегментация пользователей позволяет эффективно распределять маркетинговые ресурсы и подбирать индивидуальный подход к каждой группе клиентов. Стоит помнить, что сегментация клиентов призвана улучшить их обслуживание и помочь в формировании лояльности и удержании, что так необходимо для банковского сектора.

Cистемы рекомендаций

Инструменты data science и machine learning могут создавать простые алгоритмы, которые анализируют и фильтруют деятельность пользователя, чтобы сделать наиболее актуальное для него предложение. Такие механизмы с рекомендациями демонстрируют элементы, которые могут заинтересовать пользователя, даже до того, как он сам его искал. Чтобы создать механизм рекомендаций, data scientist’ы анализируют и обрабатывают много информации, идентифицируют профили клиентов и охватывают данные, показывающие их взаимодействия, чтобы избежать повторения предложений.

Тип рекомендуемых систем зависит от метода фильтрации алгоритма. Совместные методы фильтрации могут быть основаны либо на пользователе, либо на элементах, и работать с поведением клиента для анализа предпочтений других пользователей, а затем давать рекомендации новому клиенту. Основная трудность применения метода совместной фильтрации заключается в использовании огромного количества данных, что создает проблему сложности вычислений и увеличения затрат.

Фильтрация на основе контента работает с более простыми алгоритмами, которые рекомендуют аналогичные элементы тем, с которыми пользователь взаимодействовал в предыдущей деятельности. Эти методы могут терпеть неудачу в случае сложного поведения или неясных связей. Существует также гибридный тип систем, сочетающий совместную и контентную фильтрацию.

Никакой метод не является универсальным, у каждого из них есть свои плюсы и минусы, и правильный выбор зависит от целей и обстоятельств.

Служба поддержки

Выдающаяся служба поддержки — это ключ к сохранению продуктивных долгосрочных отношений с клиентами. В рамках обслуживания пользователей, поддержка является важной, но общей концепцией в банковской сфере. Фактически, все банки являются сервисными предприятиями, поэтому большая часть их деятельности включает в себя элементы обслуживания, что представляет собой подробные и своевременные ответы на вопросы и жалобы клиентов, а также взаимодействие с ними.

Data science делает этот процесс более автоматизированным, точным, продуктивным и менее затратным в отношении рабочего времени сотрудников.

Вывод

Этот список вариантов использования Data science в банковской сфере может расширяться каждый день благодаря динамично развивающейся области научных исследований и возможности применять модели машинного обучения к реальным данным, получая все более точные результаты.

Чтобы получить конкурентное преимущество, банки должны признать решающее значение Data Science, интегрировать ее в процесс принятия решений и разработать стратегии, основанные на анализе информации, полученной от своих клиентов. Начните с небольших шагов, чтобы включить аналитику Big Data в свои рабочие модели и быть впереди конкурентов!

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ТЕХНОЛОГИИ BIG DATA В БАНКОВСКОМ СЕКТОРЕ Текст научной статьи по специальности «Экономика и бизнес»

В данной статье рассматривается технология BIG DATA в использовании банковским сектором . Определены основные преимущества и факторы, осложняющие применение технологии в банках . Также в статье представлены возможности аналитики больших данных в банковской сфере и проведен анализ результатов внедрения технологии.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Петрова Ю.С.

Особенности применения систем анализа больших данных в деятельности коммерческого банка

Трансформация бизнес-модели банка в условиях цифровой экономики

ЧАТ-БОТЫ И РОБОЭДВАЙЗИНГ

ОСНОВНЫЕ ТЕНДЕНЦИИ И НАПРАВЛЕНИЯ МОДЕРНИЗАЦИИ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

ТРАНСФОРМАЦИЯ СИСТЕМЫ ЦИФРОВИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ В БАНКЕ ВТБ (ПАО)

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

FEATURES OF BIG DATA TECHNOLOGY APPLICATION IN THE BANKING SECTOR

This article discusses BIG DATA technology in use by the banking sector. The main advantages and factors complicating the use of technology in banks are identified. The article also presents the possibilities of big data analytics in the banking sector and analyzes the results of technology implementation.

Текст научной работы на тему «ОСОБЕННОСТИ ПРИМЕНЕНИЯ ТЕХНОЛОГИИ BIG DATA В БАНКОВСКОМ СЕКТОРЕ»

Петрова Ю.С. студент 4 курса факультет экономики и управления Волгоградский государственный технический университет

Научный руководитель: Харламова Е.Е., кандидат экономических наук

Волгоградский государственный технический университет

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ТЕХНОЛОГИИ BIG DATA В

Аннотация: В данной статье рассматривается технология BIG DATA в использовании банковским сектором. Определены основные преимущества и факторы, осложняющие применение технологии в банках. Также в статье представлены возможности аналитики больших данных в банковской сфере и проведен анализ результатов внедрения технологии.

Ключевые слова: BIG DATA, банковский сектор, клиент, банки, информация, аналитика.

4th year student faculty of economics and management Volgograd State Technical University Russian Federation, Volgograd Scientific adviser: Kharlamova E.E., candidate of economic sciences

associate professor Volgograd State Technical University Russian Federation, Volgograd

FEATURES OF BIG DATA TECHNOLOGY APPLICATION IN THE

Annotation: This article discusses BIG DATA technology in use by the banking sector. The main advantages and factors complicating the use of technology in banks are identified. The article also presents the possibilities of big data analytics in the banking sector and analyzes the results of technology implementation.

Keywords: BIG DATA, banking sector, client, banks, information, analytics.

В настоящее время, на фоне быстро меняющегося мира, этап развития банковской системы протекает в условиях жесткой конкуренции и кризисных явлений на финансовых рынках. Одним из основополагающих факторов успешного развития банковской деятельности является внедрение и реализация нововведений, которые представляют собой основу стабильности, конкурентоспособности и устойчивого экономического роста банков. Именно по этой причине стал актуален вопрос изучения больших данных в банковской индустрии.

Большие данные (Big Data) — направление, связанное с обработкой и хранением большого объема информации, с которым очень трудно работать при помощи обычных программных устройств и невозможно проанализировать при помощи человеческого труда [2].

На сегодняшний день большие данные являются драйвером развития информационных технологий и самой быстрорастущей сферой [3, с. 188], поскольку количество информации постоянно растет, именно поэтому актуальность темы очень велика.

Задачей исследовательской работы является определение практической значимости применения технологий больших данных и рассмотрение перспективы распространения данных технологий в банковской сфере.

Поскольку банковский сектор является одним из самых клиентоориентированных [6, с. 937], то можно сказать, что данная сфера больше всего заинтересована в применении данной технологии, так как банки каждый день получают огромной объем информации, и в большинстве случаев эти, полученные данные, хаотичны и неструктурированы, и именно поэтому, банки с большим желанием стремятся эффективно использовать большие данные, дабы минимизировать риски и оперативно вести борьбу с мошенничеством.

Если проанализировать результаты внедрения данной технологии в компаниях, то по результатам опроса можно увидеть следующее (табл. 1).

Таблица 1 — Результаты внедрения технологии Big Data

Улучшение клиентского сервиса более чем на 10% 46

Улучшение реагирования на запросы клиентов 41

Рост эффективности обработки клиентских запросов на 10% 36

Улучшение интеграции в цепи поставок 36

Оптимизация запасов и продуктивности основных активов 33

Улучшение процессов планирования компании 32

Оптимизация затрат на сервис 28

Улучшение взаимодействий с клиентами 28

Улучшение клиентского сервиса менее 27

Сокращение цикла обработки заявок 14

Источник: авторская, по материалам [4, 5]

В соответствии с таблицей 1 видно, что 46% компаний заявляют, что с помощью технологий больших данных, они значительно улучшили клиентский сервис более чем на 10%, 33% компаний — оптимизировали запасы и улучшили продуктивность основных активов, а 32% компаний -улучшили процессы планирования [5, с. 173].

В сфере Big Data сформулированы признаки, которым они должны соответствовать. Все признаки начинаются с буквы V, именно поэтому система носит название «VVV»:

-Volume (объем) — объем информации измерим;

-Velocity (скорость) — объем информации постоянно только увеличивается, а инструменты обработки должны это учитывать;

-Variety (разнообразие) — информация может быть как структурированной, так и полностью неструктурированной [5, c. 170].

Главной целью работы с Big Data является то, что человечество должно научиться извлекать большие массы информации, анализировать и направлять их при помощи различных программных инструментов.

По мнению многих экспертов, технология BIG DATA в банковской сфере решает три вида задач, таких как:

1.Хранит и управляет большим объемом сведений и информации, с чем не справляются обычные базы данных;

2.Организует смешанную и хаотичную информацию, в которой содержится множество текста, изображений, видео и других данных;

3.Формирует аналитические отчеты, а также внедряет прогностические модели.

Значимая ценность технологии BIG DATA заключается в том, что она позволяет сохранять большие объемы различной информации, обрабатывать и эффективно управлять ей, в соответствии с поставленными задачами.

Исходя из этого факта, можно обозначить пользователей данной технологии среди крупнейших российских банков. Выделяют такие банки как: АО «Газпромбанк», ПАО «ВТБ», ПАО «Сбербанк», АО «Райффайзенбанк», АО «АЛЬФА-БАНК», ПАО «Открытие» и другие банки, которые только планируют внедрять данную технологию (табл. 2)

Таблица 2 — Российские банки, использующие технологию BIG

Активно применяют Планируют к внедрению

ПАО «Сбербанк» АО «Нордеа Банк»

АО «Газпромбанк» АО «ЮниКредит Банк»

ПАО Банк «ФК Открытие»

АО «Тинькофф Банк»

АО «Банк Русский Стандарт»

Источник: по материалам [9]

Отметим, что применение технологии банками, помогает значительно упрощать процессы и защищать информацию, что решает следующие актуальные задачи:

а)противодействие мошенничеству в отношении держателей пластиковых банковских карт;

б)оценка рисков информационной безопасности;

в)контроль и оценка эффективности работы системы обеспечения информационной безопасности и т.д.

Аналитика больших данных открывает большие возможности в области банковского сектора.

Перечислим некоторые из них:

1.Выявление и привлечение клиентов (банки эффективно используют аналитику данных для повышения ценности клиентов, а также для принятия более эффективных и быстрых решений) [7];

2.Сохранение клиентов (дополнительные продажи предоставляют банкам возможность для увеличения своей доли прибыли, которые еще больше упрощаются за счет анализа больших данных);

3.Повышение качества обслуживания клиентов (дополнительная информация о клиентах позволит улучшить качество обслуживания, а для банков, которые хотят процветать, индивидуальный подход к клиентам просто необходим);

4.Повышение прозрачности (аналитика больших данных поможет следить за всеми вредоносными действиями, тем самым предупреждая власти);

5.Оптимизация продуктового портфеля (аналитика больших данных поможет спрогнозировать прибыльность продуктов на основе предполагаемых клиентов).

В настоящее время данные играют очень важную роль в секторе банковских услуг и продуктов, которые обильны данными.

Например, по мнению одного эксперта из персонала банка ПАО «ВТБ» по цифровой трансформации, данная технология должна применяться везде, где только есть данные, поскольку это улучшает услуги и оптимизирует бизнес-процессы.

Также директор департамента анализа данных из АО «Газпромбанка» примечает, что использование технологии BIG DATA дает возможность повышать финансовую эффективность благодаря привлечению платежеспособных клиентов на основе маркетинговой упаковки продукта, сформированной на исследовании больших данных [8].

По данным интернет-источников, директор департамента CRM банка ПАО «Открытие», также положительно высказывается о применении технологии, т.к. банк предлагает клиенту только те продукты и услуги, которые могут быть интересны и востребованы конкретному клиенту в определенный период времени, а также банк может сам определить, когда у клиента возникают какие-либо сложности во взаимодействии с банковскими сервисами, и первым прийти на помощь.

Далее необходимо рассмотреть рекомендации для участников банковской сферы, которые помогут успешно оптимизировать процесс работы опытных квалифицированных специалистов, хорошо замотивировать их на плодотворную работу, что тем самым создаст благоприятный климат между сотрудниками (табл. 3).

Таблица 3 — Рекомендации для участников

Определение четкой стратегии Необходимо ставить высокие цели и, соответственно, нужные ресурсы для их достижения

Развитие партнерства Взаимоотношение с банками, финансовым рынком, Центральным банком поможет дополнить и расширить сотрудникам знания и умения более новыми знаниями, умениями и компетенциями, заручившись тем самым конкурентным преимуществом

Преобразование корпоративной культуры Только эффективная и качественная работа с новейшими технологиями требует определенного подхода и труда, где приветствуется свобода в решении, действиях и мыслях, поскольку многим сотрудникам важна такая некая «свобода» в деятельности

Источник: авторская, по материалам [9]

Однако, несмотря на все положительные стороны применения данной технологии в банковской сфере, имеются еще и те факторы, которые осложняют использование технологии BIG DATA, некоторые из них представим в таблице 4.

Таблица 4 — Факторы, осложняющие использование технологии в банковском секторе__

1. Ограничение по использованию информации У банка возникают сложности в применении норм законодательства, так как различные федеральные законы определяют свои требования к защите персональных данных

2. Завышенные ожидания быстрой монетизации проектов Достаточно сложно определить место новых подразделений в организационной структуре банка и осуществить расчет эффективности работы

3. Нехватка квалифицированных кадров Найти специалиста с необходимым опытом в России и странах СНГ бывает очень непросто

4. Проблема анализа данных Потребители всё больше и больше не желают делиться в своими предпочтениями, что может привести к тому, что реальное потребительское поведение будет отличаться от планируемого по анализу предыдущих данных

Источник: по материалам [1, c. 69]

Но всё же технология «большие данные» имеет больше положительный результат в банковском секторе, нежели неблагоприятный. К примеру, раньше требовалось намного больше времени на то, чтобы рассмотреть определенную информацию лица, подававшего заявление, скажем, на получение кредитной карты. А сейчас подобная процедура занимает всего несколько минут.

Как уже было ранее сказано, банки применяют большие данные для того, чтобы отследить поведение клиентов на рынке, больше осведомиться об их предпочтениях, или узнать отношение клиентов к тем или иным новым банковским продуктам или услугам, и, соответственно, чтобы в дальнейшем предопределить, какую услугу целесообразно было бы предложить клиентам.

Таким образом, необходимо еще раз сказать, что технология BIG DATA — это один способов, способный существенно упростить такие процессы, как: защита от мошенничества, подход к группам клиентов, повышение прибыльности банковского бизнеса. Возможности современной технологии оказывают огромное влияние на банковский сектор и играют немаловажную роль как сейчас, так и будут играть в будущем.

Также благодаря большим данным можно обрабатывать не только ту информацию, которая уже имеется в базе, но и искать сведения на просторах социальных сетей, форумах или других ресурсах, то есть, приблизительно в тех местах, где клиент мог оставить свои актуальные данные.

На основании всего, изложенного выше, можно в заключение сказать, что BIG DATA поможет банкам персонализировать свои услуги, а

также вывести работу на новый уровень по самым основным и важным направлениям.

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

1.Авдеева И. Л. Возможности цифровой экономики для развития банковского бизнеса в России // Среднерусский вестник общественных наук. 2017. №5. Т. 12. С. 69-81;

2.Big Data простым языком / Благирев А. П., Хапаева Н. // Бизнес-бук, АСТ. — 2019 г.;

3.Институты развития социально-экономических систем в условиях цифровой экономики: монография / Харламова Е.Е., Воротилова О.А., Езангина И.А., Ломакин Н.И., Полянская А.А., Сазонов С.П., Чеховская И.А., Чунаков А.И.; науч.ред.: Харламова Е.Е.; ВолгГТУ. — Курск, 2019. -188 с.;

4.Ковалева Н. А. Актуальные аспекты модернизации банковского сектора в условиях современной экономики // Финансовые рынки и банки. 2020. №2. С. 58-62;

5.Петрова Ю.С, Лобанова А.Д., Харламова Е.Е. Big Data: Перспективы развития и опасности в условиях цифровизации / Сборник научно -практических статей Всероссийской научно-практической конференции; науч. ред.: А.А. Полянская; ВолгГТУ. — Волгоград, 2021. — 170 — 174 с.;

6.Рудская Е. Н. Клиентский опыт как инструмент конкурентоспособности коммерческих банков / Е. Н. Рудская, Г. А. Болохова // Молодой ученый. -2016. — №11. — С. 937-948;

Big data для банкира

Потребитель больше не хочет быть одним из многих. От банка он ждет, что тот не только сам распознает подозрительную транзакцию по карте, но предугадает его траты и предложит удобную карту или кредит в самый нужный момент. Все это – результат анализа больших данных (big data).

76% крупнейших американских банков используют big data для привлечения клиентов, улучшения коммуникаций и повышения лояльности, свидетельствуют данные McKinsey за 2017 г. По оценкам Gartner, 34% банков в мире уже инвестировали в развитие этих технологий. При этом именно финансовая индустрия владеет четвертью всех пользовательских данных в мире, оценивала McKinsey в 2013 г.

Финансовый сектор уже применяет анализ big data для самых разных задач – борьбы с мошенничествами, контроля за соблюдением законов и требований регуляторов, риск-менеджмента, оптимизации внутренних процессов и управления отношениями с клиентами.

Например, система антифрода Visa вычисляет в онлайн-режиме мошеннические операции по совокупности признаков и в результате предотвращает мошенничества на $2 млрд ежегодно.

Дмитрий Вакин,

стратегический партнер розничного бизнес-блока Альфа-Банка:

Раньше данные помогали выделять общие группы людей по схожим группам параметров в сегменты. Сегодня данные помогают нам понимать клиентский опыт, что происходит на каждом этапе воронки, как клиенту удобно/неудобно использовать наши продукты.

Теперь мы пользуемся динамической сегментацией: в зависимости от цели создается кластер по ряду конкретных параметров. Для внутренней оценки и персонализации предложений можно использовать объединение клиентов по признакам, на первый взгляд не связанным между собой. Например тех, кто пользуется картой и смартфоном для оплаты в магазине и раз в неделю покупает подгузники и грудное молоко – значит, у них есть маленький ребенок, которому родители также будут покупать одежду, водить к врачу, покупать игрушки, скорее всего, они делают ремонт в детской и им нужен кредит или бонусные программы на детские товары. Чтобы строить такие модели, нужно работать с данными и создавать систему, иметь аналитику по каждому клиенту в отдельности, понимать портрет пользователя и его жизненную модель, собирать информацию о его финансовом поведении в рамках канала, продукта, сервиса, как банковского, так и небанковского.

Предиктивная аналитика (Business Intelligence, BI) – будущее автоматизации управления. В каждом направлении BI как инструмент дает возможность сформировать ценность, например предложить продукт для клиентов и неклиентов банка 24 часа в сутки семь дней в неделю в подходящем месте и ситуации на персонализированных условиях, а банку – продавать продукты целевым потребителям, которые им действительно нужны. Таким образом, с помощью BI решения принимаются эффективнее, отчеты, аналитика и планы составляются быстрее и точнее, а в конечном счете – клиент становится довольнее.

Большинство розничных банков уже могут отслеживать и предотвращать нетипичные транзакции, отсеивая их при срабатывании определенных индикаторов – например, несвойственного для клиента IP или времени платежа, говорит ведущий аналитик «Эксперт РА» Алексей Сучков. При этом банк получает и хранит огромное количество информации о клиенте – от его дохода и среднего чека в магазине до времени совершения операций по карте и их локации. Из всех этих данных складывается поведенческая картина клиента, проанализировав которую банк может не только формировать индивидуальные предложения, но и снижать свои риски, продолжает аналитик.

По карточным транзакциям банки видят, где клиенты тратят свои деньги. По этим данным банки могут понимать, что происходит в жизни клиента, – они знают все, от незначительных вещей вроде любимых мест для завтрака до важных событий, например отпуска, ремонта, смены машины, рождения детей и т. п. Эти знания позволяют очень точечно таргетировать коммуникации с клиентами.

Новый тренд в использовании больших данных – это их анализ, с тем чтобы дать клиенту рекомендации или совет. Такая коммуникация может быть не связана с продажей банковского продукта, но за счет точечного таргетирования приносит клиенту дополнительную ценность (а банку позволяет снизить издержки на продажу конкретного продукта). Например, банк, зная, что клиент собирается в отпуск и что у него есть абонемент в фитнес-клуб, может посоветовать ему заморозить абонемент на время поездки, чтобы не терять деньги. «Советы от банка повышают лояльность клиента, его вовлеченность во взаимоотношения с банком – в результате клиенты гораздо реже меняют банк, воспринимая его как финансового помощника, а банку становится проще продать лояльному клиенту маржинальные продукты, – рассказывает основатель и СЕО компании Rubbles Никита Блинов. – В конечном счете эффект с точки зрения продажи продуктов может быть выше, чем при их прямом продвижении».

Прямыми кросс-продажами на основе данных бизнес-аналитики, по словам Блинова, занимаются банки во всем мире. А вот использование данных для создания рекомендаций – пока действительно инновационное направление. «В России этим сейчас занимаются 2–3 крупнейших банка, но мы видим, что уже в следующем году их будет в разы больше», – считает Блинов.

В России, правда, есть ряд юридических нюансов, связанных с использованием big data: в законодательстве нет определения «больших данных», а также правил распоряжения этими данными, их хранения и передачи. Поэтому банки пока ограничены в использовании этой клиентской информации. Не урегулирован и вопрос о том, кто является собственником таких данных.

38%

клиентов банков в России не возражают, чтобы банки передавали данные о финансовых операциях провайдерам финансовых услуг при условии получения надлежащих гарантий безопасности, по данным EY

«Банк будущего за счет анализа данных будет понимать весь контекст жизни клиента, связанный с финансами, и приходить к нему с лучшими конкретно для него решениями финансовых задач – от самых мелких до жизненно важных, – считает Блинов. – Клиент будет избавлен от необходимости думать о своих финансах, ему будет достаточно просто согласиться с предложением банка, потому что алгоритмы, основанные на анализе данных, гарантированно предложат решение эффективнее любого человека. И это будущее уже наступает».

Монетизация данных – один из восьми факторов, которые потенциально могут полностью изменить ландшафт финансового рынка, говорится в исследовании Всемирного экономического форума Beyond fintech: How the successes and failures of new entrants are reshaping the financial system, опубликованном в августе 2017 г. (опрос 150 экспертов из крупнейших финансовых компаний и финтеха).

Авторы исследования выделили три главных направления, как финансовые организации будут развивать работу с данными.

Во-первых, они будут анализировать не статичные наборы данных, а потоки данных в реальном времени. Во-вторых, чтобы получить больше наборов данных, финансовые организации будут создавать для своих клиентов дополнительный цифровой опыт – такой, который позволит взаимодействовать с ними чаще. Наконец, финансовые организации будут создавать партнерства с другими компаниями, чтобы обмениваться взаимодополняющими наборами данных. &

Текст: Фаина Филина