Соединяем людей, сервисы и компании

ВКонтакте — крупнейшая социальная сеть в России и странах СНГ. Наша миссия — соединять людей, сервисы и компании, создавая простые и удобные инструменты коммуникации.

пользователей в месяц

сообщений в сутки

отметок «Нравится» в сутки

языковые версии

Где мы работаем

Команда ВКонтакте базируется в трёх городах — Санкт-Петербурге, Москве и Сочи. А в Екатеринбурге, Казани, Нижнем Новгороде, Казахстане, а также в Турции и Германии есть наши представители.

Штаб-квартира ВКонтакте находится в центре Санкт-Петербурга — в доме компании «Зингер». Мы называем его «Штаб», «Зингер» или просто «Зи», а если нужно сориентировать гостей — «Дом книги». Именно здесь мы собираемся вместе, чтобы обсуждать самые важные решения. Также офисы компании есть в историческом здании у Красного моста и на Большой Морской в Санкт-Петербурге.

Санкт-Петербург

История ВКонтакте

100 млн активных пользователей в месяц

Звонки без ограничений, VK Видео, Клипы, монетизация авторов, VK Музыка, приложение для iPad, VK Protect, ускорение на QUIC

97 млн активных пользователей в месяц

Голосовые и видеозвонки, VK Pay, VK Mini Apps, реформа приватности, редизайн мобильного приложения, платформа QR-кодов

Друзья за $1,47 млрд: как соцсеть «ВКонтакте» перешла в руки Усманова

Mail.Ru Group Алишера Усманова стала единственным владельцем самой популярной в стране социальной сети «ВКонтакте», выкупив 48% у фонда UCP за $1,47 млрд. По итогам сделки интернет-компанию ждет снижение рентабельности и необходимость управлять уже тремя соцсетями с пересекающейся аудиторией.

Основатель и бывший гендиректор «ВКонтакте» Павел Дуров (Фото: РИА Новости)

«Получили, что хотели» Длившийся больше года конфликт акционеров «ВКонтакте» — Mail.Ru Group (владела 51,99% сети) и фонда UCP (48,01%) — завершился продажей доли фонда. В результате сделки стороны отозвали все поданные ранее судебные иски. Mail.Ru Group оспаривала покупку фондом в апреле 2013 года 48% у Вячеслава Мирилашвили и Льва Левиева. В свою очередь UCP требовал от основателя сети и ее бывшего гендиректора Павла Дурова передать во «ВКонтакте» созданный им мессенджер Telegram. В ответ Дуров обвинял UCP и своих бывших партнеров по «ВКонтакте» Илью Перекопского и Акселя Неффа в мошенничестве и вымогательстве у него Telegram. Сейчас судебные процессы прекращены. Mail.Ru Group заплатит $1,47 млрд (более 56 млрд руб.) наличными, из которых 22,2 млрд руб. — за счет привлеченного в Газпромбанке четырехлетнего кредита. На 30 июня интернет-компания располагала 26,2 млрд руб. наличности, указано в ее отчетности.

Вся соцсеть «ВКонтакте» в ходе сделки была оценена в $3,061 млрд. Для сравнения: в понедельник, накануне объявления о сделке, капитализация всей Mail.Ru Group на Лондонской бирже равнялась $6,273 млрд. Вчера, после объявления о сделке, группа подорожала на 3% – до $6,461 млрд. В апреле этого года, когда Mail.Ru Group выкупила 12% «ВКонтакте» у гендиректора «МегаФона» Ивана Таврина, сеть была оценена в $2,917 млрд.

Информация о том, сколько заплатил UCP за 48% «ВКонтакте» весной прошлого года, не раскрывалась. Источники, близкие к «ВКонтакте», оценивали всю сеть в $1,8–2,2 млрд. То есть примерно за 17 месяцев UCP мог заработать более $400 млн. Источник, близкий к фонду, говорит, что «ВКонтакте» для UCP стала «хорошей инвестицией»: «Все стороны получили то, что хотели». Трое в лодке Объявляя о сделке, Mail.Ru Group привела финансовые показатели «ВКонтакте»: в 2013 году выручка соцсети достигла 3,8 млрд руб., EBITDA — 1 млрд руб., чистая прибыль — 53 млн руб., по итогам января–июня этого года эти показатели составили соответственно 2 млрд, 694 млн и 248 млн руб. Минувшей весной в своей финансовой отчетности группа указывала, что в прошлом году операционный убыток «ВКонтакте» равнялся 137 млн руб. Это были данные из отчетности по МСФО, а в пресс-релизе приведены данные из управленческой отчетности, уточняет пресс-секретарь Mail.Ru Group Ксения Чабаненко.

Киберпонедельник на РБК Pro

Скидки до 76% на подписку

и образовательные опции

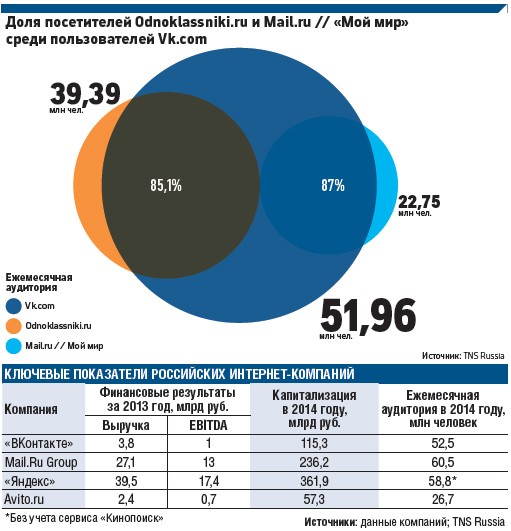

Но даже если ориентироваться на управленческую отчетность, «ВКонтакте» по рентабельности бизнеса уступает другим социальным сетям, уже принадлежащим Mail.Ru Group: «Одноклассникам» и «Моему миру». По итогам прошлого года доходность «ВКонтакте» равнялась только 26%, тогда как у двух других сетей — 73% (в отчетности Mail.Ru Group приводится только общий показатель для этих сетей). В первом полугодии этого года это соотношение равнялось 35 и 71%. После консолидации «ВКонтакте» рентабельность всей Mail.Ru Group должна снизиться, указывает аналитик Sberbank CIB Анна Лепетухина. Но у «ВКонтакте» высокий потенциал для монетизации, Mail.ru хорошо умеет монетизировать сервисы, добавляет аналитик Райффайзенбанка Сергей Либин. Он называет прошлогодний показатель роста выручки «ВКонтакте» (на 14%) несерьезным для такой компании, но предполагает, что в составе Mail.Ru Group соцсеть будет расти быстрее. В Mail.Ru Group возможное изменение рентабельности всего бизнеса не комментируют. Отчитываясь в августе по итогам первого полугодия, группа прогнозировала рентабельность по EBITDA в 53% за весь год. Никаких объединений между теперь уже тремя подконтрольными группе социальными сетями не будет. В Mail.Ru Group признают, что их аудиторные пересечения «довольно значительны», однако, как уверяет Чабаненко, все соцсети «очень разные по характеру их использования». Как следует из данных TNS Russia за минувший август, наибольшая доля эксклюзивных пользователей, то есть тех, кто заходит только в эту сеть, сейчас у «ВКонтакте» – 28% при ежемесячной аудитории почти 52 млн человек 12–64 лет. У «Одноклассников» этот показатель равен 10% при ежемесячной аудитории 39,4 млн человек, у «Моего мира» — только 5% при ежемесячной аудитории 22,7 млн человек.

Mail.Ru Group не планирует объединять бэк-офисы и консолидировать рекламные продажи соцсетей. «Перед группой стоит наиважнейший вопрос — позволить продукту и дальше эффективно развиваться без дополнительных излишних потрясений и резких изменений», — говорит Чабаненко. Гендиректор агентства Artics Internet Solutions Юрий Вайсман считает, что объединение рекламных продаж сильно упростило бы работу для рекламодателей и агентств. «С другой стороны, существующая на данный момент конкуренция между платформами позволяет иметь более высокую переговорную силу клиентам», — признает Вайсман. Доверенный Дурова Аннулировав все судебные иски, Mail.Ru Group не собирается получать права на Telegram: он останется личным проектом Дурова. Мирное разрешение конфликта при этом не означает, что Дуров может вернуться во «ВКонтакте». Группа, по словам Чабаненко, не планирует привлекать бывшего гендиректора к сотрудничеству в каком-либо качестве. После ухода Дурова обязанности гендиректора сети исполняли его первый заместитель Борис Добродеев и исполнительный директор Дмитрий Сергеев. Mail.Ru Group обещает «скоро» объявить имя нового гендиректора. По информации Интерфакса и «Ведомостей», им может стать нынешний директор по разработке «ВКонтакте» Андрей Рогозов. Он пришел в компанию в 2007 году и участвовал в создании первых сервисов социальной сети, а также мессенджера Telegram. По словам источника РБК, близкого к «ВКонтакте», именно Дуров видел своим преемником Андрея Рогозова. «Рогозов согласился и именно с этим расчетом не ушел с Павлом и ребятами из «ВКонтакте», — пояснил он. Сам Рогозов на вопросы РБК не ответил. Отказался от комментариев и пресс-секретарь «ВКонтакте» Георгий Лобушкин.

Кому продали «Вконтакте», почему соцсеть теряет лидерство и где сидят успешные юзеры? Разбираемся

«Вконтакте» теряет лидерство по трафику с приходом формата коротких видео в Instagram и Tik Tok. Выяснили с чем нужно будет работать новому руководству соцсети?

Социальная сеть «Вконтакте» стала ближе к властям. Это произошло из-за того, что компания «МФ Технологии» (МФТ), владеющая 57,3% голосующих акций сети, досталась «СОГАЗУ», самым крупным бенефициаром которой является Юрий Ковальчук. Еще 45% акций получил «Газпром банк», передавший их дочерней компании «Газпром медиа», а 10% принадлежат «Ростеху». Издание Newiz.ru уточняет, что сумма всей сделки неизвестна, но можно сделать выводы по стоимости продажи доли Сбера. Часть в 45% может стоит от 6,5 до 16 млрд рублей.

За последние 10 лет месячная аудитория «Вконтакте» выросла на 10,7%. По данным Mediascope, эту социальную сеть раз в месяц посещают около 71,8% жителей России. Однако люди, которые профессионально занимаются размещением рекламы в социальных сетях, считают, что у «Вконтакте» не все хорошо.

В частности, директор по маркетингу компании Raddy Алиса Денисова считает, что с уходом основателя сети Павла Дурова потерялась атмосфера, которая помогала людям более многогранно пользоваться «Вконтакте».

Журналисты «Новых известий» вспоминают и о независимых исследованиях, которые показывают другие данные, в отличие от Mediascope, принадлежащего ВЦИОМ. Например, только 44% из всех аккаунтов в социальной сети были активны хотя бы раз за последние 2 года, в 46% из них заходят каждый день.

Продакт-менеджер виртуального маркетолога «Макс» Давид Агиян отмечает, что наиболее платежеспособная и активная аудитория сидит в Facebook и Instagram. Однако реклама в отечественной социальной сети может быть эффективнее, если речь идет о маленьких городах или узких сегментах.

Издание считает, что после после назначения директором «Вконтакте» Владимира Кириенко соцсеть особенно становится инструментом для контроля за россиянами. Площадка после ухода Дурова стала синонимом сотрудничества с правоохранительными органами. С этим и нужно будет работать новому руководству сети — выбирать между созданием образа успешной соцсети или работать над новыми продуктами.

В VK сменился владелец и менеджмент. Как это повлияет на стоимость акций?

Только вчера инвесторы узнали, что USM продает свою долю в VK, как сегодня стало известно, что Газпромбанк передал «Газпром-Медиа» свою долю в компании. Разбираемся, что будет с бизнесом компании и ее акциями

Фото: Shutterstock

Что случилось?

Вчера, 2 декабря, стало известно, что холдинг USM Алишера Усманова вышел из капитала VK (бывшая Mail.ru Group), продав свою долю в АО «МФ Технологии» (контролирует 57,3% голосующих акций VK) группе «СОГАЗ». По словам основателя USM миллиардера Алишера Усманова, холдинг выходит из капитала компании, «оставляя ее на пике показателей как по количеству аудитории, так и по финансовым метрикам, что вселяет уверенность в ее будущем».

Акции VK позитивно отреагировали на новость о сделке. В ходе торговой сессии 2 декабря бумаги компании на максимуме росли на 8,9%, до ₽1378,6. Торговый день бумаги VK закрыли ростом на 6,58% (₽1348,2). Уже 3 декабря еще один акционер «МФ Технологии», Газпромбанк, решил передать холдингу «Газпром-Медиа» 45% компании. В «Газпром-Медиа» в свою очередь подчеркнули, что «VK продолжает сохранять статус независимой компании и развивать собственную цифровую экосистему». Тогда же стало известно, что Борис Добродеев, который возглавлял VK с 2016 года, покинет свой пост. Его место, по словам источников РБК, займет первый вице-президент «Ростелекома» Владимир Кириенко.

Фото: Shutterstock

Динамика акций VK

Акции VK получили листинг на Мосбирже в июле 2020 года. Изначально бумаги торговались только на Лондонской бирже, однако позже было принято решение разместить акции в России, чтобы их могли покупать российские инвесторы. В первые несколько месяцев бумаги выросли почти на 50%, до ₽2448, однако потом начался нисходящий тренд, который длится уже больше года. 26 ноября акции обновили исторический минимум, достигнув ₽1203. Падение с максимальных отметок составило 50%. Акции VK выглядят недооцененными по отношению к другому российскому IT-гиганту — «Яндексу». Мультипликатор P/E (24,2) почти в семь раз меньше, чем у конкурента (164,3), а показатель EV/ EBITDA — почти в шесть раз (10x против 58,7x).

Финансовые показатели VK

VK — крупный технологический холдинг, объединяющий коммуникационные и развлекательные онлайн-сервисы. Основной источник выручки VK — онлайн-реклама, на этот сегмент пришлось почти 38% выручки по итогам первого полугодия. Также большую долю занимают доходы от игр — почти 33%. Доходы от соцсетей / коммуникационных сервисов и образовательных платформ составили 15,5% и 6,5% соответственно. Среди активов группы — три крупнейшие российские социальные сети — «ВКонтакте», «Одноклассники» и «Мой мир», а также почтовый сервис, портал Mail.ru, несколько мессенджеров, сервис частных объявлений «Юла», служба доставки Delivery Club, агрегатор такси, каршеринга и кикшеринга «Ситимобил», образовательные порталы GeekBrains и Skillbox и другие проекты. Все игровые проекты группы объединены в компанию My.Games, которая ориентирована на международный рынок. В совместном предприятии «AliExpress Россия» компании принадлежит доля в 15%.

12 октября Mail.ru объявила о том, что меняет свое название на VK Group. «Ребрендинг — логичное продолжение представленной в 2020 году стратегии развития экосистемы компании, в центре которой социальная сеть «ВКонтакте». Бренд VK имеет 100%-ную узнаваемость у пользователей Рунета. «ВКонтакте» ежедневно используют около 70% интернет-пользователей в России», — объяснила компания свое решение.

Выручка компании за третий квартал выросла год к году на 22,5%, до ₽30 млрд. Доходы от рекламы увеличились на 28%, до ₽12,23 млрд. А сегмент игр не показал существенного прироста — всего +4,4%, до ₽8,88 млрд. Также медленный рост выручки показали коммуникационные сервисы — 7,7%, до ₽4,4 млрд. Наиболее быстрорастущим сегментом оказались образовательные платформы, доход от этого направления вырос в 2,32 раза, до ₽2,17 млрд. В сегменте социальных сетей заметны почти нулевые темпы роста аудитории. В третьем квартале 2021 года средняя месячная аудитория «ВКонтакте» в России составила 72 млн пользователей, при этом дневная аудитория — 46,2 млн пользователей (рост всего 0,2% год к году). Среднее время использования мобильной версии «ВКонтакте» в августе составило около 33 минут в день, около 48 минут в день — для наиболее активной группы пользователей в возрасте 12–24 лет. При этом заметно сокращение проведенного времени в приложении по отношению к маю этого года — среднее время использования приложения составляло 35 минут в день и 53 минуты среди пользователей в возрасте 12–24 лет. В «Одноклассниках» ситуация хуже — количество пользователей сократилось с 38,1 млн до 38 млн квартал к кварталу. В сегменте игр также наблюдается снижение аудитории. Средняя месячная активная аудитория достигла 21,4 млн во втором квартале при доле платящих пользователей в 4,7%. Тогда как в третьем квартале среднее количество пользователей сократилось до 21 млн, а доля платящих игроков упала до 4,32%. Из положительных моментов — рентабельность по EBITDA выросла с 20,2% до 24,2% год к году. В последнее время у компании не было запусков новых продуктов собственной разработки. Однако руководство отмечает, что сейчас студии MY.GAMES активно разрабатывают 20 новых проектов на ПК, консолях и мобильных платформах.

Фото: Shutterstock

Зачем VK новым совладельцам?

Глава совета директоров СОГАЗа Алексей Миллер объяснил, что покупка доли в «МФ Технологии» рассматривается как «перспективная стратегическая инвестиция». По словам источника РБК, близкого к одной из сторон сделки, «Газпрому» нужно больше контроля над VK, чтобы построить конкурента Сбербанку. «У «Газпрома» есть подписка «Огонь», которая является аналогом экосистемы, но в которой все сервисы объединены на равных партнерских условиях. Сервисы VK могут быть встроены в эту подписку, и ИТ-компании такое партнерство может нравиться больше, чем руководящая роль «Сбера» в «О2О Холдинг», — отметил собеседник РБК.

«О2О Холдинг» — совместное предприятие VK со «Сбером» в сфере транспорта и доставки еды. Среди его активов — Delivery Club, «Самокат», «Ситимобил», Foodplex, «Кухня на районе» и ряд других.

Мы опросили аналитиков, чтобы выяснить, стоит ли ожидать изменений в стратегии группы в связи со сменой владельца и менеджмента. Виктор Дима, партнер, директор департамента анализа акций АТОН: «В краткосрочном периоде я бы не ожидал больших изменений. Долгосрочно, чтобы улучшить темпы роста, необходимо повысить уровень монетизации социальных сетей и увеличить вовлеченность пользователей. Кроме того, сегмент игр последнее время замедлился, и для общего роста компании необходимо будет показать улучшение роста в этом сегменте». Отвечая на вопрос об интеграции с «Газпром-Медиа», Дима сказал, что затрудняется привести пример успешной интеграции социальных сетей и традиционных медиа: «Хотя кооперация и возможна, это все же разные бизнесы, которые имеют разную стратегию монетизации и разные принципы вовлечения пользователей». Константин Асатуров, директор департамента по работе с акциями УК «Система Капитал»: «Сама передача доли Газпромбанком в адрес «Газпром-Медиа» (ГПМ) мало что меняет для VK. Однако для «Газпром-Медиа» это интересный шаг, который позволяет диверсифицировать бизнес, ориентированный на ТВ, в сторону интернета и различных онлайн-сервисов. Мы не исключаем, что скоро может смениться почти весь топ-менеджмент VK, после чего можно рассчитывать на какой-то анонс новой стратегии холдинга». По словам эксперта, коллаборация с ГПМ может вылиться в агрегированную платформу и экосистему, способную побороться с конкурентами в лице «Яндекса», Сбербанка или «Тинькофф». Георгий Ващенко, начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс»: «То, что структуры «Газпрома» меняют схему владения и менеджмент, инвесторы восприняли негативно. Возможно, опасения связаны с тем, что VK станет донором для медиахолдинга. Но пока ясности нет, инвесторам никаких сигналов относительно стратегии компания не дает. Перераспределение активов внутри группы, на мой взгляд, само по себе не несет системных рисков». Аналитик BCS Global Markets Мария Суханова: «При USM у менеджмента VK была довольно высокая свобода действий, и на данном этапе непонятно, какого подхода будут придерживаться СОГАЗ и Газпромбанк». Никто из экспертов не стал изменять целевую цену по акциям VK, несмотря на смену владельца и менеджмента. Согласно данным Refinitiv, консенсус-прогноз по бумагам IT-холдинга — ₽2395 (потенциал роста более 90%).

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Процедура включения ценной бумаги в список торгуемых на бирже активов.